KANTAR: Los líderes minoristas regionales de

China continental amplían sus territorios

La competencia se intensificará en 2024, y las promesas de precios

bajos ya no serán suficientes para estimular el crecimiento.

Jason Yu, Director General, KANTAR

División Worldpanel, Gran China

Con un crecimiento del valor de las ventas del

5,6%, hubo una marcada mejora en el mercado de bienes de consumo de China

continental durante el cuarto trimestre de 2023 en comparación con el mismo

período del año anterior, que se vio muy afectado por la pandemia. En el

conjunto del año se evidencia una recuperación moderada, con un crecimiento del

1,2%.

En términos de categorías, bebidas y productos de

limpieza para el hogar mantuvieron un crecimiento significativo en el cuarto

trimestre. Los alimentos, los productos lácteos y el cuidado personal mostraron

signos de recuperación, aunque a un ritmo más lento que el promedio del

mercado.

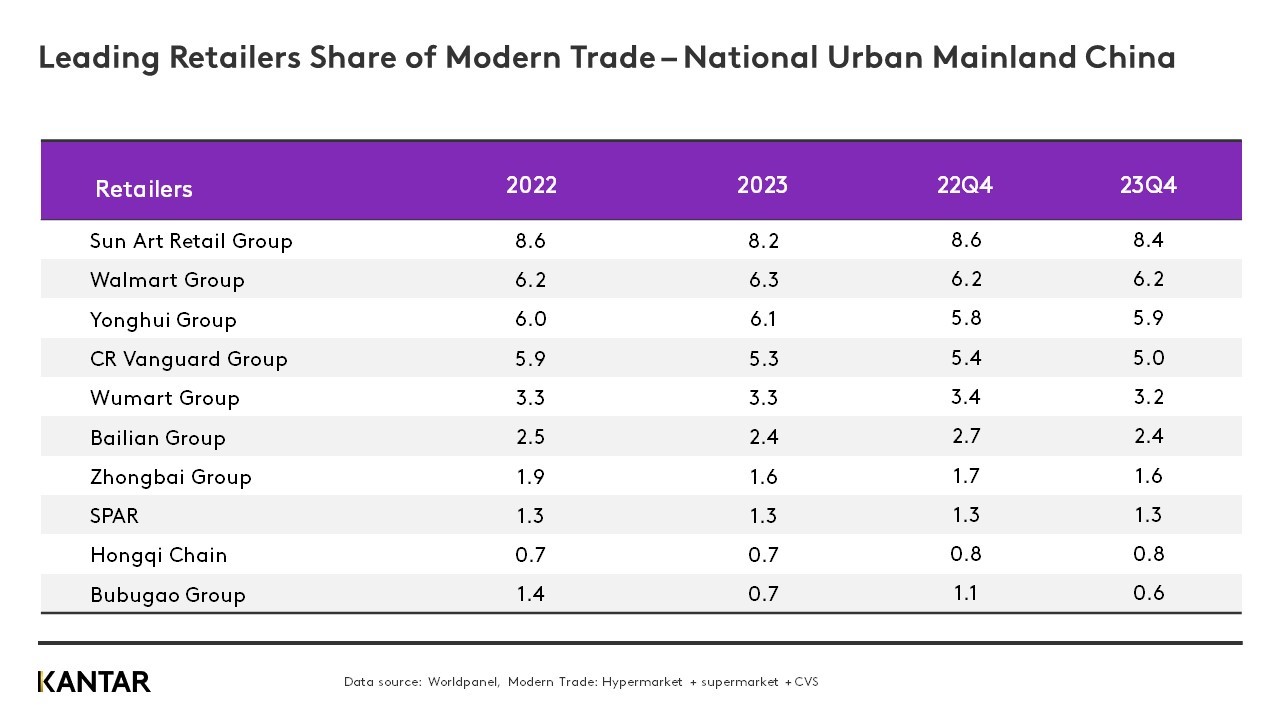

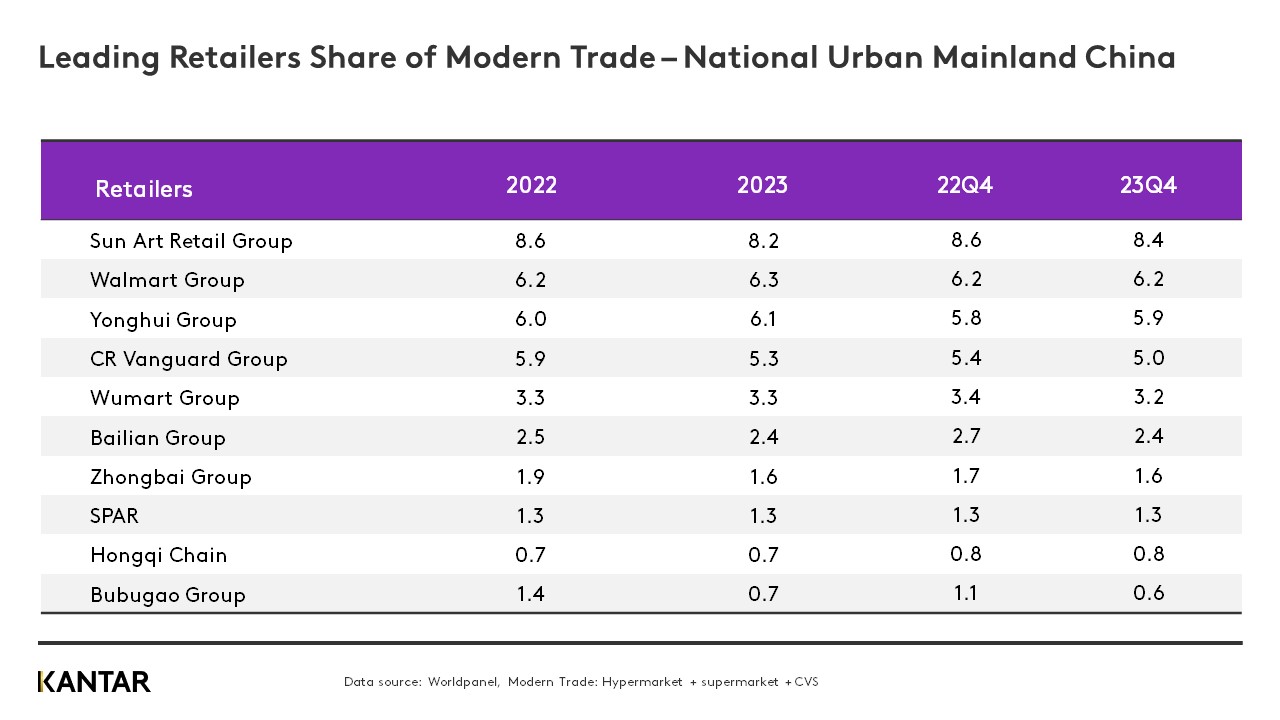

Los resultados de los canales modernos, en

particular los hipermercados y los grandes supermercados, resurgieron en

comparación con la crisis del año anterior. A lo largo de 2023, Walmart y

Yonghui aumentaron su participación en medio de una competencia feroz. Sin

embargo, la cuota de mercado total de bienes de consumo de los 10 principales

minoristas comerciales modernos disminuyó un 1,6%, una indicación de

fragmentación y formatos cada vez más diversificados.

Ampliar imagen

Las tiendas con membresía continuaron creciendo

en China continental en el cuarto trimestre, pero más lentamente que en los dos

primeros trimestres de 2023, debido a la saturación en las ciudades de nivel

superior y la intensificación de la competencia. Esto puede conducir a una

tendencia emergente de que las tiendas de membresía se expandan a ciudades de

nivel inferior.

Aquí hay cinco perspectivas para el mercado

minorista de China continental en 2024:

1. Los pequeños formatos se están convirtiendo en un gran

negocio

En 2023, los consumidores mantuvieron su hábito

de comprar en canales de proximidad. Aunque una disminución en el gasto

promedio por viaje provocó una ligera desaceleración en el crecimiento de las

ventas de pequeño formato, los pequeños supermercados y tiendas de conveniencia

continuaron mejorando con éxito la experiencia de compra, por ejemplo mediante

el desarrollo de nuevas ofertas de servicios.

Este año, los canales de proximidad se

encontrarán con una desaceleración general en el crecimiento del gasto de los

consumidores y una mayor competencia. Las marcas de pequeño formato deben

mejorar las operaciones de su cadena de suministro y sus capacidades digitales.

Las marcas de gran formato están abriendo tiendas comunitarias más pequeñas,

racionalizando los SKU y aumentando la inversión en productos frescos.

2. Los minoristas tradicionales y las tiendas de membresía

competirán por el dominio

En 2023, la caída de las ventas en los

hipermercados se aceleró y su desempeño fue superado por los grandes

supermercados, que también están en una trayectoria descendente. Los minoristas

de gran formato seguirán enfrentándose a importantes desafíos. Sólo a través de

transformaciones –como la diferenciación de productos, la optimización de la

cadena de suministro, el establecimiento de tiendas distintivas y operaciones

refinadas– pueden sobrevivir a la intensa competencia.

Más del 10% de los hogares de China continental

compraron bienes de consumo en tiendas con membresía en 2023, y las ventas

aumentaron un 40% en comparación con 2022. A corto plazo, los gigantes

minoristas extranjeros como Sam's Club y Metro mantendrán su ventaja. Las

marcas nacionales están introduciendo productos que se adaptan mejor a las

necesidades diarias de los consumidores, con envases de menor tamaño y

estrategias de precios más agresivas.

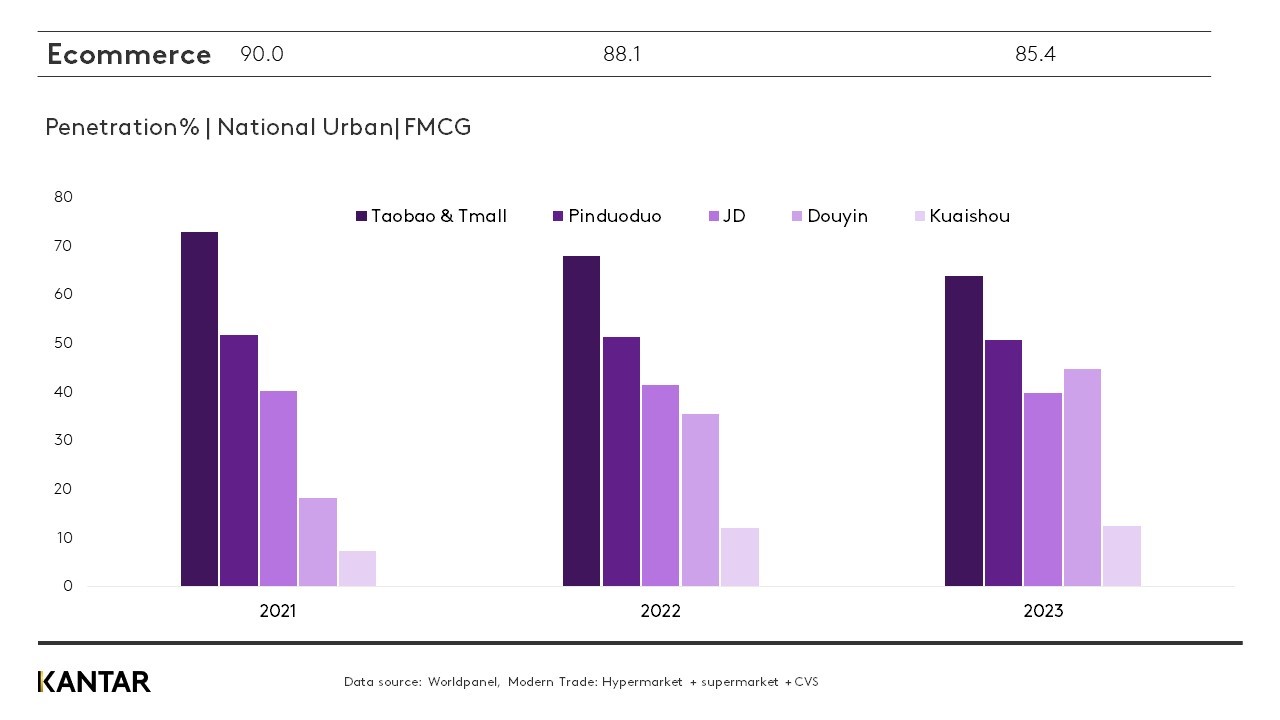

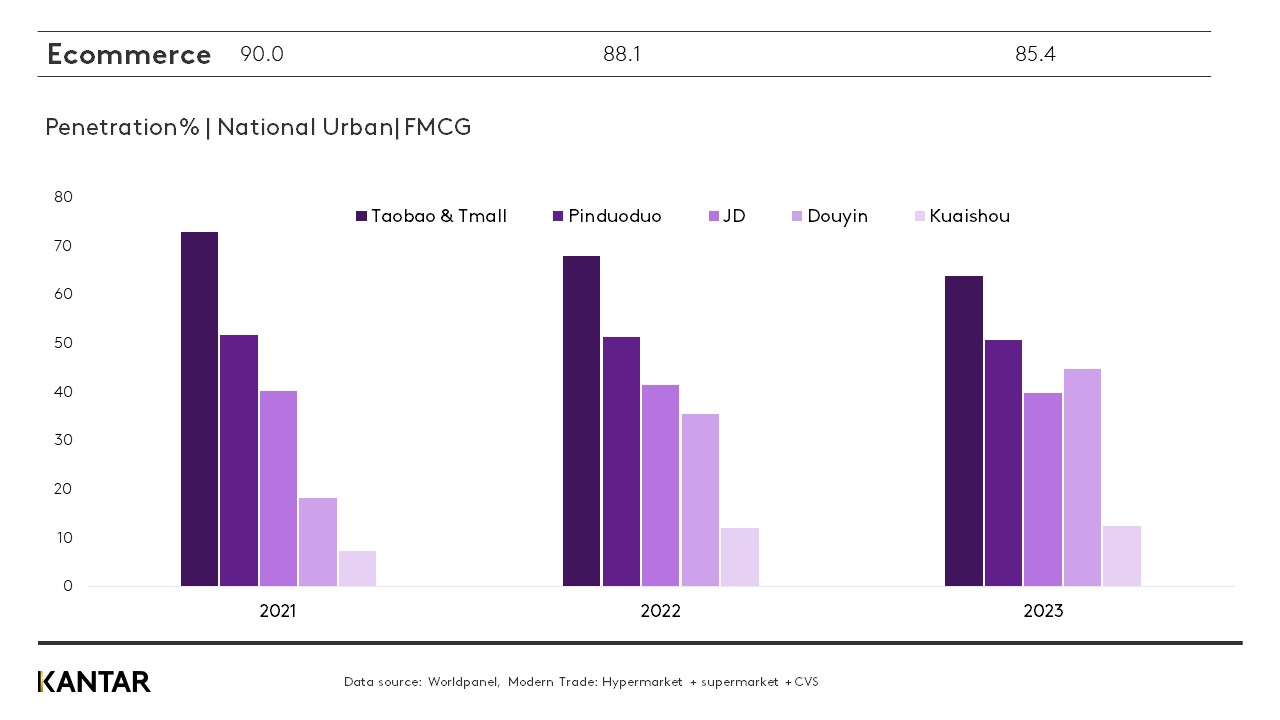

3. El comercio electrónico dejará de ser una competencia

de "precios bajos"

En 2023, cuando la vida volvió a la normalidad,

algunos consumidores volvieron a comprar en persona, lo que provocó una disminución

de casi el 3 % en la penetración del comercio electrónico. Sin embargo, hubo un

aumento significativo en la frecuencia de compras, lo que llevó a un

crecimiento general de las ventas del 5,3% durante el año.

Ampliar imagen

Ampliar imagen

A medida que los consumidores comparan precios,

disminuyendo su lealtad, el marketing de bajo precio por sí solo no puede

estimular un crecimiento adicional. Para establecer ventajas de precios a largo

plazo en la mente de los consumidores, las plataformas deben mejorar la

eficiencia de la cadena de suministro y reducir los costos de cumplimiento.

El fuerte aumento del comercio electrónico basado

en intereses ha alterado significativamente el comercio electrónico tradicional

basado en estanterías. Más del 40% de los hogares urbanos de China continental

compraron bienes de consumo de la plataforma Douyin en 2023, y se espera que su

penetración supere a Pinduoduo este año.

4. El panorama de compras de grupos comunitarios (CGB) se

está consolidando

Después de tres años de rápido crecimiento en

medio de la pandemia, el crecimiento de O2O se desaceleró en 2023. Mientras

tanto, los gigantes establecidos de CBG se retiraron y consolidaron

gradualmente sus operaciones. Con una penetración cercana al 25%, se espera que

Meituan Youxuan y Duoduo MaiCai sigan dominando.

5. Se acelera la expansión de los formatos de descuento

En 2023, el formato de tienda de descuento

aumentó en todas las categorías. Establecida hace menos de cuatro años, Hotmaxx

cuenta ahora con más de 600 tiendas, mientras que Hema Outlet abrió su tienda

inaugural en 2022 y actualmente opera más de 70 tiendas. Las tiendas de

descuento están mejorando la eficiencia operativa al dedicarse a la producción

a gran escala y vender sus productos de marca propia.

Las tiendas de descuento especializadas en

refrigerios se hicieron populares en todo el país en 2023, y más del 7,6% de

los hogares urbanos chinos compraron en ellas en el cuarto trimestre.

A medida que los minoristas tradicionales se

sumen cada vez más al juego de los descuentos, la competencia no se centrará

sólo en una rivalidad superficial de precios. Será vital construir y operar

“cadenas de suministro verticales”.

{kind=link}

{kind=link}